2个财务作假小案例

2个财务作假小案例

周末唐老师的周记里面,有人谈到了贾布斯。今天群里有人分享了当年唐老师分享的那个小故事。故事如下:

我认真学习了,这个小故事,现在来梳理一下这个账务的财务知识。

首先是格道网和雷锋各自出资51%和49%成立了格雷这家公司。那么格雷是格道网控股的子公司。

然后,格道网卖了自己的产品给自己的子公司格雷。70元成本,卖了100元。挣了30元税前利润。

格雷把这100元的东西,再加工40元,成本140元。然后亏本卖给老唐亏损40元。(为什么格雷要亏损卖呢,因为不亏损他根本卖不出去。其实如果不成立格雷这个公司 ,那么就是格道网亏损70+40-100=10元)

然后现在来算账了。格道网母公司利润是30元。然后合并子公司利润表,那么利润表利润是-10元(30-40=-10)。

那来算归母,因为格道网占比51%,所以他的归母利润为30-40*51%=9.6元)

所以最终造成假象就是,原来不成立子公司的话,格道网要亏损10元,变成了归母赚钱了,赚了9.6元。神奇事情就这样打扮打扮发生了。

那雷锋公司分担亏损了19.6元。

为啥雷锋公司是雷锋,那我就不清楚了,大家自己琢磨琢磨。

哈哈。

总结:看到上市公司净利润亏损,而归母净利润却赚钱了,这时候就要怀疑啦。

第一个小故事分享完毕。

接下来分享唐老师新手财P3页的SJXY的造假案。

简单的事情经过就是这样,SJXY经营亏损1亿元,老板需要盈利,怎么办呢?

第一步,和银行签订合同,用3000万的楼作价1.6亿归还银行贷款。

第二步,再签一份合同,还是用1.6亿元买回该楼。钱欠银行。

第三步,公司就扭亏为盈了。

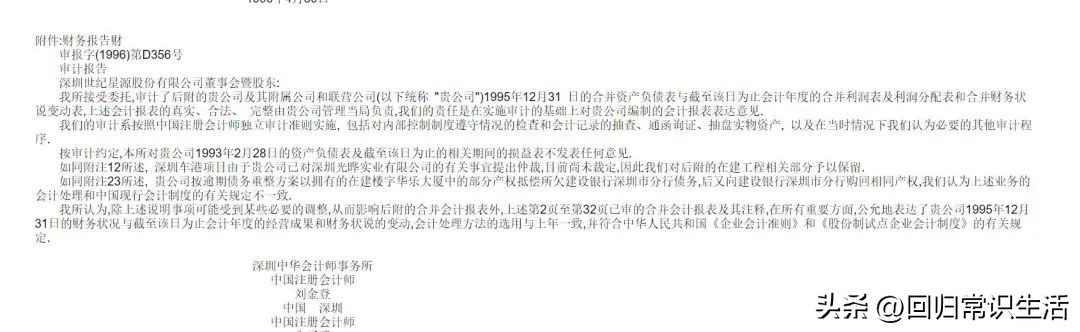

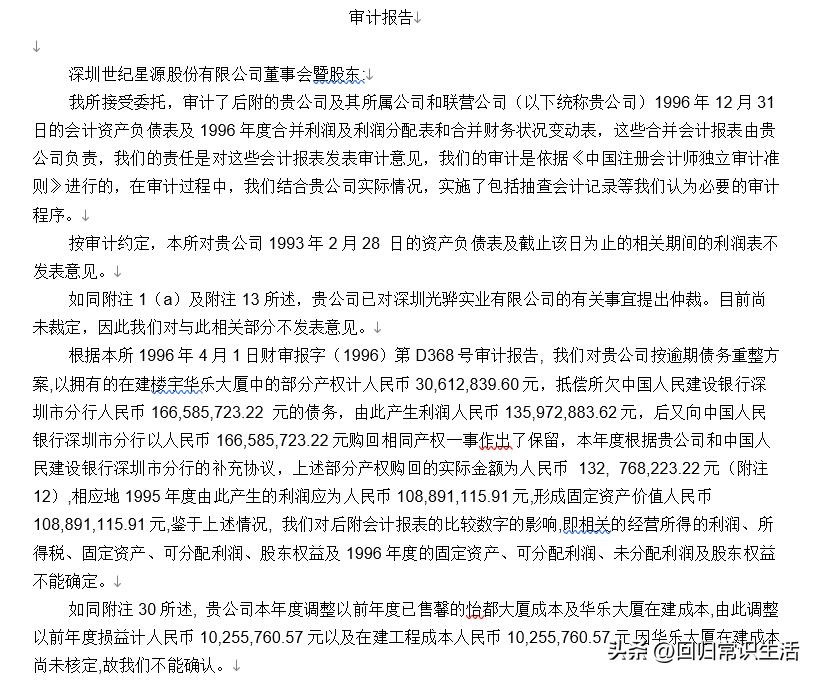

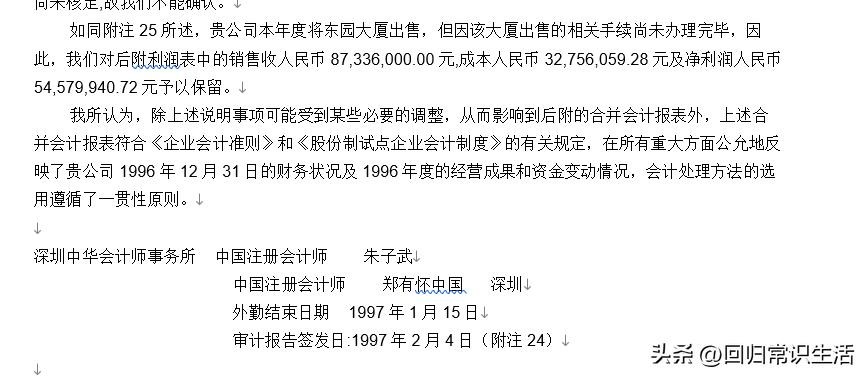

我问了百度,知道这家公司叫做世纪星源。现在还在,是ST星源。这个案例发生在1995年。涉及了1995年的财务报表和1996年的2张报表。

我到百度上找了1995年和1996年的财务报表。因为巨潮网只提供上市2000年以后的报表。

当时的财务报表真的很简陋。不过审计世纪星源的注册会计师是很负责任的。这点让我很欣慰。

1995年的年报,给出了不发表任何意见。

1996年的年报,针对问题,给出了不发表意见。

我出于好奇,很想看看当年是如何在财务报表上记账的。可惜当年的财务报表编制得真的很烂。而且用固定资产抵债,在国内几乎是首创。所以,我觉得以今天眼光是看不出问题的。

这个案例如果放在今天,会计分录应该这样记录:

第一步:签合同,用楼抵债

借:固定资产清理(固定资产账面价值) 3000万

累计折旧(计提的折旧)

固定资产减值准备(已计提的减值准备)

银行存款等(转出的固定资产应交的相关税费)

贷:固定资产(账面原价)

借:长期借款 1.6亿

贷:固定资产清理(固定资产资产公允价值) 1.6亿

借:固定资产清理 3000万

贷:营业外收入—处置非流动资产利得 1.3亿

第二步,签一份合同,把固定资产再买回来,钱欠着。

借:固定资产 1.6亿

贷:应付账款 1.6亿

第三步 实现盈利

营业外收入增加1.3亿。当然这样的处置会增加税费。为了简化,我就不加税费了。实现利润也需要交所得税的。

总结:我们看到大额的营业外收入,一定要增大眼睛看清楚,找找原因,看看公司有无粉饰报表。

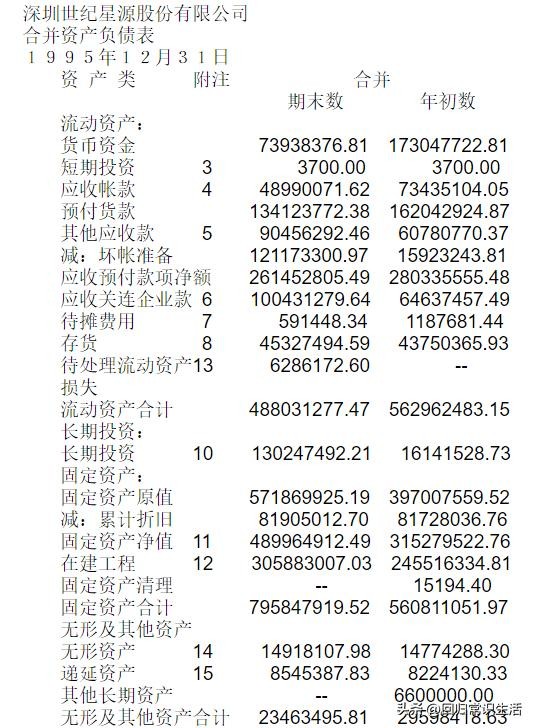

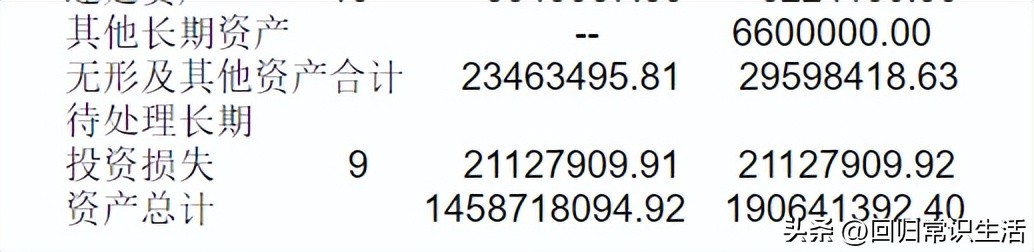

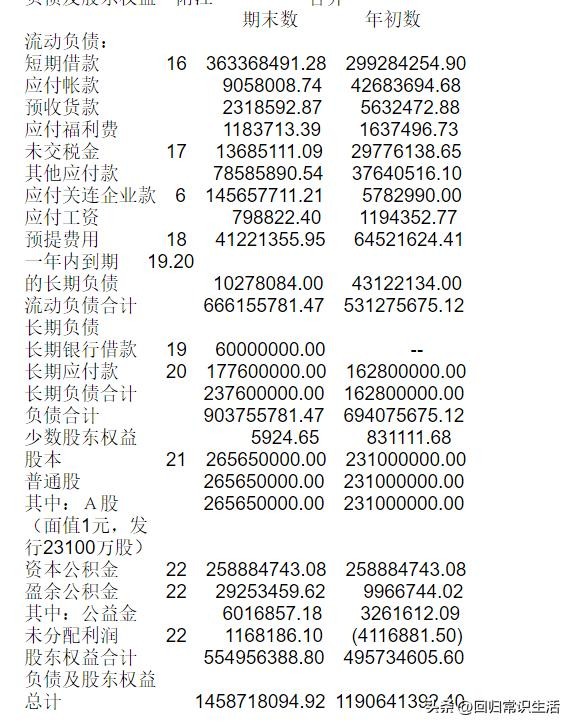

1995年的资产负债表示这样的

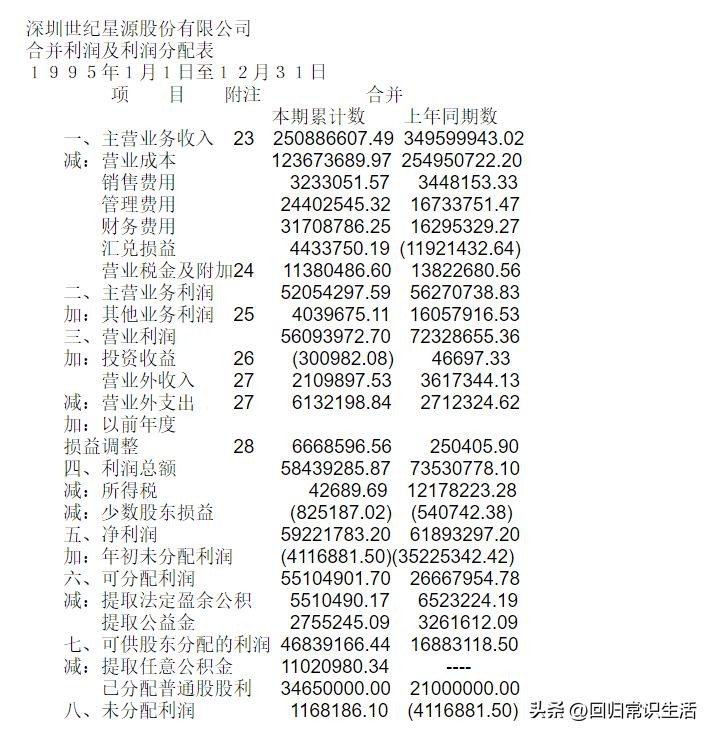

1995年简陋的利润表,应该确认当年应该不是计入营业外收入的,估计算入了主营业务收入了。现在会计准则变化了,我们投资者可以看得更清楚企业的造假了。

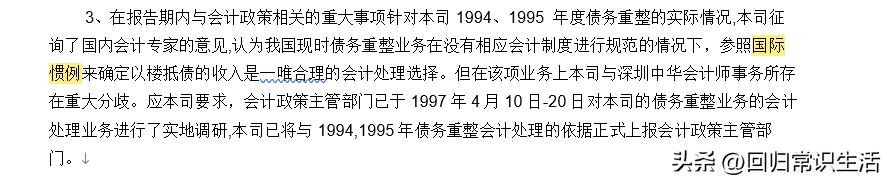

这是1996年,公司解释他这样做是合规的,是符合国际惯例的。

哈哈哈,我就纯属好奇,扒了这些陈年往事,大家看看笑笑就好。财务学习真是永无止境,向书房的学霸们致敬。特别是白开水同学,我今天还去翻了他的新手财陪读系列,写的真好。

-

- 手把手教你PayPal提现到银行卡流程 | TikTok基金轻松到手

-

2025-07-25 09:53:30

-

- 山水画廊 度假天堂【双峰山】“天然氧吧”消暑休闲之旅

-

2025-07-25 09:51:15

-

- 旧影寻踪——直隶总督衙门

-

2025-07-25 09:49:00

-

- 那些年一起追过的“欧巴”,你还记得哪一位?

-

2025-07-25 00:58:21

-

- 科莫多巨蜥:源于4000万年前,口含剧毒奔跑如飞,一月一顿饭

-

2025-07-25 00:56:06

-

- 广东阳江十大地方特色美食以及它们的营养价值和健康功效有哪些?

-

2025-07-25 00:53:51

-

- 怼明星、呛网友、批家人,王思聪怼人背后藏着啥?

-

2025-07-25 00:51:36

-

- 30张罕见的老照片,带你穿越历史长河,重温历史瞬间!

-

2025-07-25 00:49:21

-

- 周里京的痛心回忆:事业最巅峰时,妻子在家遇害,那是他一生的痛

-

2025-07-25 00:47:06

-

- 莫华伦:第一个登上伦敦歌剧院的华人歌唱家,现今65岁幸福美满

-

2025-07-25 00:44:51

-

- 新四军中走出来的将帅(393)——程明少将

-

2025-07-25 00:42:37

-

- 调韭菜馅,饺子馅一煮发黑发蔫,牢记4个诀窍,韭菜翠绿鲜嫩多汁

-

2025-07-25 00:40:22

-

- 盘点娱乐圈10位“武侠美女”的高颜值和好演技,你的女神上榜了吗

-

2025-07-25 00:38:07

-

- 太平天国宝藏之谜:隐匿于历史深处的巨额财富

-

2025-07-25 00:35:52

-

- 传世名画 第8幅 | 郎世宁 ·《百骏图》

-

2025-07-25 00:33:37

-

- 再刷电视剧《战长沙》:请黑粉放过他,这是一部有深度的好剧

-

2025-07-25 00:31:22

-

- 为啥自闭症的孩子越大越难养?怎样帮助他们克服这些困难

-

2025-07-25 00:29:07

-

- 广府文化拾遗

-

2025-07-25 00:26:52

-

- 1995年邓丽君猝死,尸检时未婚夫阻拦,25年后钟南山道出死亡真相

-

2025-07-25 00:24:37

-

- 林俊杰突发状况!发烧失声演唱会告急,粉丝接机场面壮观!

-

2025-07-25 00:22:22

苍月奥特曼:来自宇宙的战士

苍月奥特曼:来自宇宙的战士 字节跳动市值多少亿(字节跳动高估值的原因)

字节跳动市值多少亿(字节跳动高估值的原因)